Целевое финансирование и целевые поступления

Опубликовано: 04.09.2018

Целевое финансирование и целевые поступления – счет бухгалтерского учета средств, поступающих юридическому лицу целевым назначением для финансирования определенных мероприятий, программ и проектов, а также для покрытия плановых убытков, возникающих вследствие поддержания на должном уровне регулируемых цен, и для компенсации расходов, которые в силу определенных причин не должны покрываться за счет собственных источников.

Целевые поступления, в отличие от целевого финансирования, направляемого для реализации определенных мероприятий, программ и проектов, носят лишь компенсационный характер и направляются из государственного и региональных (местных) бюджетов не адресно, а через посредство некоммерческих организаций – участников бюджетного процесса, с которыми заключается договор. Одним из видов целевых поступлений являются дотации, получаемые юридическими лицами из государственного и местных бюджетов.

1С НКО Видеоурок 5. Поступление средств целевого финансирования

Целевое финансирование может осуществляться так же за счет средств других предприятий, организаций и лиц. Средства целевого финансирования расходуются в строгом соответствии с утвержденными сметами и назначением, оговоренным договором.

Целевое финансирование и целевые поступления носят условно безвозвратный и безвозмездный характер и, в зависимости от условий договора, могут быть использованы.получателем на:

финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем необоротных активов; покрытие текущих расходов, связанных с заказом, под выполнение которого были выделены целевые средства (приобретение запасов, оплата труда и др.); покрытие заведомых убытков, получаемых предприятием в результате выполнения специального заказа; оказание немедленной финансовой поддержки в качестве чрезвычайной; оплату труда и социальное страхование нештатных работников, занятых на работах, выполняемых на предприятии по заданию и в пользу других лиц.Из всех видов ассигнований из государственного и местного бюджета наиболее известны два:

субсидии – бюджетные средства, предоставляемые бюджетам других уровней, а также юридическим и физическим лицам на условиях долевого финансирования мероприятий, программ, проектов, и на покрытие убытков в связи с государственным регулированием цен; субвенции – фиксированный объем бюджетных средств, предоставляемых на безвозмездной и возмездной основе бюджетам других уровней и юридическим лицам на финансирование конкретных мероприятий, программ и проектов.К средствам, поступающим на определенные цели из государственного источника, относятся и дотации государственного и местных бюджетов, но в некоторых случаях дотации можно квалифицировать как вид бюджетного субсидирования.

дотации – средства, регулярно предоставляемые юридическому лицу для покрытия плановых убытков.В свою очередь, государственные субсидии бывают двух видов: инвестиционные субсидии и текущие (субсидии на производство). Инвестиционные субсидии направляются на финансирование капитальных вложений, а производственные – на поддержание данного вида деятельности. Субсидии на производство, в отличие от дотаций, не связаны со стоимостью выпускаемой продукции, а зависят только от вида деятельности (примером может служить субсидирование труда инвалидов). Субсидии также могут быть: прямые (направленные на развитие необходимых отраслей экономики) и косвенные – субсидии, представляющие собой систему льготных налоговых ставок. Впрочем, косвенные виды субсидий мы в данном случае не рассматриваем, как не относящиеся к средствам целевого финансирования.

Субвенции, как вид государственного целевого финансирования, распространяются на взаимоотношения местных органов власти с государственными органами, откуда те получают их как денежные пособия на финансирование определенных мероприятий. Также как и субсидии, они бывают текущими и инвестиционными. Разновидностью субвенций являются государственные гранты. Гранты могут предоставляться и негосударственными структурами, в том числе международными организациями. В последнем случае гранты не принято называть субвенциями.

Грант – безвозмездное финансирование научных исследований, опытно-конструкторских работ, обучения, лечения и другие цели с последующим отчетом перед грантором об использовании выделенных им средств.

Государственные дотации могут направляться на поддержание заданного уровня регулируемых цен на реализуемые населению отдельные виды товаров и услуг и на поддержание относительно невысокого уровня экспортных цен с целью поощрения вывоза отдельных видов товаров (экспортные дотации). Наряду с этим, существуют также налоговые дотации.

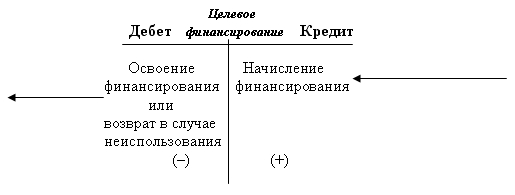

Учет получения и использования средств целевого финансирования (целевых поступлений) ведется на счете «Целевое финансирование и целевые поступления».

По кредиту счета «Целевое финансирование и целевые поступления» отражаются суммы средств, полученных в качестве источников финансирования, в корреспонденции со счетами расчетов с субъектами, которые осуществляют такое финансирование.

По дебету счета «Целевое финансирование и целевые поступления» отражается использование средств целевого финансирования или возврат их неиспользованной части в корреспонденции со счетами расходов, соответствующих прямому назначению использования таких средств или со счетами учета денежных средств (при возврате).

Аналитический учет на счете «Целевое финансирование и целевые поступления» ведется по назначению целевых средств (видам финансирования и поступлений) в разрезе источников их получения.

Получение и расходование средств целевого финансирования отражается в бухгалтерском учете по следующей схеме: